〈景品表示法に基づく表記〉当ページのリンクには広告が含まれている場合があります

はじめに

未成年のお子さんいるあなた、お子さん名義で証券口座作っていますか?

このページでは何故お子さんにこそ証券口座が必要なのか解説させていただきますので、お子さんのためにぜひ読んでいってください、投資未経験者でもできるだけわかりやすく解説いたします

なお解説しやすさのためこのページではお子さんを新生児だという過程で話を進めますが、

お子さんの年齢によって投資が遅すぎるなんてことは全くありません、

わたしなんて投資は31歳からですからね!あなたのお子さんが幸せな人生を歩めるよう私も精いっぱい解説します。

よくある子供名義で投資をする懸念点

どんな投資もリスクがあるもの、御自分の証券口座で投資していない方は特に怖いと思います、

そんな方の子供の証券口座で投資をするにあたり足踏みするのは、

この意見がとても多いと思います、それぞれ私見を述べさせていただきます。

損をしたらどうするんだ

私の意見をはっきり言います、

子供の投資なんて損してもいいんです

確かに我々現役世代の投資が損したら大変です、私は資産の9割を株式に変えていますし、

もしこの株式が30年40年と長期にわたり右肩下がりになれば私の老後は立ちいかなくなるかもしれません、

ですが子供はこれから大人になり、しっかり自分でお金を稼いでくれるはずです、

大切なのは投資を通じてお金に対してしっかりとした知識を子供にフィードバックさせることです、

皆さんニュースで月利10%元本保証とかありえない詐欺の投資で大学生を中心に数十億円だまし取った、みたいなニュース聞いたことありませんか?

日本の教育ではお金に関する授業がほとんどないので、こんなあり得ない利回りでもおかしいと思うことが出来ない子たちがたくさんいるんです、

もし万が一お子さんの口座で投資をして10数年後大きくマイナスになっていたら、きっとあなたはお子さんにこう言うでしょう、

投資なんて儲からないからやめておけ

逆にプラスになっていたら

年の利回りなんて〇%が精々だよ

この言葉を実体験をもってお子さんに話せる、そのことこそが最も大きな財産になるんです、

世の中には合法非合法問わずたくさんの人があなたやお子さんの資産を狙っています、

そんな悪い人間から子供を守るお金の勉強をするのに投資はもってこいです。

うちは子育てで家計が厳しいから投資に回す余裕なんてない

これはすごくわかります、私は自閉症の息子をもつシングルファーザーで元嫁からの養育費も月2500円です(打ち間違いじゃないですよw

決して私も高収入な人間ではありませんし、朝から晩まで働いています、子育てに家事に大忙しです、

世のインフルエンサーや成功者はよく副業、転職して収入を増やそうとか言う方も多いですが、

みんながみんな副業できる能力や時間あるわけじゃないですし、今の職場を離れられないなんてこともあるでしょう、

そもそも子育てで疲労困憊でそれどこじゃないって人もたくさんいると思います、

だから私の言いたいことは唯一つ

1000円用意してください

1000円ぽっちで投資できるの?という方、投資信託というものをご存じでしょうか

投資信託とは、あらかじめバランスよく投資商品をパッケージ化したものです。投資商品を「食材」とするならば、いわば投資信託はプロが作った「幕の内弁当」。バランスが取れてリスク分散もされているので、投資に不安がある方、手間をかけたくない方におすすめです。 SBI証券より抜粋

この投資信託はなんとどの銘柄も100円から1円単位で買い付けることが出来るんです、つまり1000円あれば10個もの投資信託を買うことが出来るんです。

銘柄選ぶのなんて無理

そんなあなたに子供名義の証券口座に100円ずつ買うおすすめの投資信託を10銘柄ご紹介

- eMAXIS Slim国内株式(TOPIX)

- eMAXIS Slim国内株式(日経平均)

- eMAXIS Slim米国株式(S&P500)

- eMAXIS Slim全米株式

- eMAXIS Slim先進国株式インデックス

- eMAXIS Slim新興国株式インデックス

- eMAXIS Slim全世界株式(オールカントリー)

- eMAXIS Slim全世界株式(除く日本)

- eMAXIS Slimバランス(8資産均等型)

- eMAXIS Slim先進国債券インデックス

わかりやすくするため超がつくほど優良投資信託シリーズであり、ネット証券でなら幅広く買えるeMAXIS Slimシリーズだけにしました、

ちなみに緑が私の積み立てていて、赤が息子に積立ているファンドです

各投資信託の内訳は↑のリンクから見てほしいのですが

この10銘柄を買えば

この結果が実感を伴って子供に伝わります、投資を知らない同世代の子供と差がついて当たり前です、

増え方を見て子供が将来自分の稼いだお金をどこに投資するかなど親子で話せたら理想ですよね。

もちろん元本が1000円では将来の資産形成には全く役に立ちませんが、金融教材としては十分すぎるほど価値があります、

1000円ならどんなに下がっても被害は著しく軽微です、おもちゃを買ったと思えばすごく安いです。

おまけ 投資予算ごとの投資戦略

1000円よりは子供の口座に入れることができる方はおまけで予算別に上記以外の私なりの追加戦略も解説、

20万円

これくらいあれば日本や米国の個別株、海外ETF(上場投資信託)も十分視野に入ります、

アップルやマイクロソフト、ウォルトディズニーやトヨタや任天堂、ご自分の好きな会社の株1株づつ買ってみたらどうですか?

わたしもこれは実践しています、

お子さんと意思疎通できる年齢ならば、お子さんの好きな商品の会社の株でもよいでしょう、

その好きなものを作っている会社の株がどう成長していくか、子供の成長とともにお子さんとみていけば、お子さんも正しくお金に対する興味が出てくると思います、

海外ETF(上場投資信託)もおすすめで、

有名高配当ETFである

SPYD、HDV、VYM

有名インデックスETF インデックス投資とは市場指数(例: 日経平均)に連動をを目的とした非常に低コストで優秀な投資とされています

VOO、VTI、VT

などは非常に優秀とされてる商品ですから1株ずつ買うなら非常におすすめです、

ハイリスクなETF

QQQ、SPXL

こちらの商品はハイテク株に全部りしてる商品やVOOの三倍の値動きを目指している非常に高コストハイリスクの商品です、

ハイリスクといっても1株だけ買えばその分リスクはとても低くすることはできますから、激しい値動きを子供に見せるためにもこういった商品もおすすめです、

長期でみればリスクとリターンが見合ってるかな?なども考えられると思います、

個人的にはこちらの商品は子供が将来買わなくても済むような反面教師的ETFです、これらの2つの商品をメインに据えての資産形成は私は全くお勧めしません、

20万円では正直子供の資産形成という意味ではあまり意味があるとは言えませんが、個別株やETFを入れたことにより1000円投資よりはだいぶ深みのある金融教材になっていると思います、

これぐらいの資金ならある程度目減りしても大きく生活に影響が出ることは無いと思います。

200万円

これだけの資金になると、20万円の時の金融教育的投資に加え、残りは超超長期資産形成のための銘柄をおすすめします、

私のおすすめは皆さんご存じの方も多いeMAXIS Slim全世界株式(オールカントリー)です、

世界の約3000社に自動でリバランスしてくれますし、今はアメリカがとても強い相場ですが、

20年50年100年とアメリカが落ちてきた時でも次に強くなってきた国に自動で少しずつ投資割合を増やしてくれます、

正直今アメリカが株式において失墜するイメージは沸きませんが、自分の子供や孫が永遠に持っていられる商品となるとどうしても全世界株、そしてその中でも最もコストの低いeMAXIS Slim全世界株式(オールカントリー)が最有力候補です。

そしてこの資産配分で200万の大半で全世界株を買うと2つの選択肢が出てきます。

大学費用にする

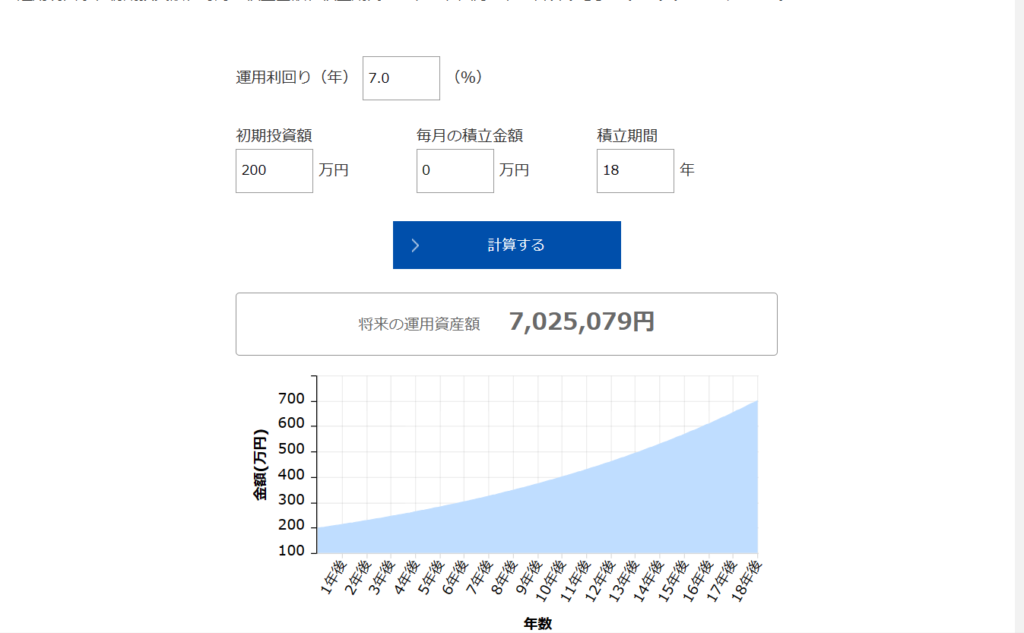

アセットマネジメントOne、資産運用かんたんシミュレーション使用

こちらの二枚の画像からわかる通り0歳から18歳まで200万円運用すれば比較的悲観的なシナリオで金融庁も推奨している年利5%運用を想定しても500万円近い資産が築けます、

仮に過去30年の好景気が続くと仮定して年利7%運用だと約700万円になるので医学部系以外の大抵の大学費用にはなるでしょう。

大学にもよりますが学費は文系理系を平均してざっくり500万円程度なので、200万円の投資を0歳からできればおおよそ賄えると予想されます。

子供がコーストFIRE出来る

次の選択肢としてもっと長く子供の定年までしっかり親の残した株を保有していた場合のシミュレーションです、

どちらの画像も過去ないレベルで経済が低成長すると仮定して年利5%で60年と65年で計算しています、

60歳時点で約4000万円、65歳時点で5000万円を超えます、

これだけあると年金と資産の取り崩しだけで老後は安泰かもしれません、子供が現役時代に老後のための貯蓄をこれ以上続けなくて良い状態に到達、つまり

赤ん坊にしてコーストFIRE達成

ということです、現役世代に老後の貯蓄を考えなくてよくなれば社会人になって色々なことにもチャレンジできるでしょうし、

お金のため、生活のために嫌でつらい仕事を心身を害してまで続けて、壊れてしまう心配も緩和されるでしょう、

給料にとらわれず、本当に自分がやりたい仕事をすることもできます、得てしてそういう人が大成したりしますよね、

200万円投資する注意点

200万円子供の証券口座で運用するときは必ず2年以上に分けて入金しましょう、

年間で110万円以上子供に渡すと贈与税がかかります、税務署に怒られる可能性が高いので絶対にやめましょう、

あと上記のシミュレーションではあえてインフレ率や税金のことは計算に入れていません、

年金制度が破綻せずしっかりもらえるのかなども考慮していません、

なぜなら私がこのページで伝えたいことは子供が働かなくても済むように投資をすることではないからです、

しっかり金融知識を身に着け、それを子供が自分の稼いだお金も投資に回し実践してくれれば、

インフレ率や税金、年金の有無の要素より大きく資産増やしてくれると思います。

まとめ

いかがだったでしょうか?日本株を1株ずつ買えるのは有名どころだとSBI証券と、楽天証券です、

私が使っている証券口座はSBI証券なのでリンク貼っておきます、1株でも取引手数料無料で買えるのでとてもおすすめです、

私はこの投資方針、投資金額ならすべてのお子さんを持つ家庭で実践できると思っています

証券口座こそ子供のために最初に買って最後に渡す最高の知育玩具です!

余裕がある家庭ならばもっと多くの金額を子供の口座で投資に回せる場合もあると思います、

配当が出る投資信託や株を買って配当金を子供のお小遣いにしたりするのも面白いですよね、

父『おーい小遣いの配当金出たぞー』

子『わー配当金だー!』

なんて会話が出来たら楽しそうw

しっかり親が教えれば社会人になってからも悪い人に搾取されなくても済むかもしれません、

金融教育本当に本当に大切です、ぜひこのページが家庭で金融教育について話し合うきっかけになれば幸いです。

コメント